Υπάρχουν λιγότερες αποδόσεις συνολικά και ο εφιάλτης της ξηρασίας παραμένει. Περιορισμένο εμπόριο για το φθινόπωρο κριθαριού, σόγιας και ελαιοκράμβης

Το μαλακό σιτάρι, οι αποδόσεις και οι τιμοκατάλογοι πέφτουν

Ιταλία

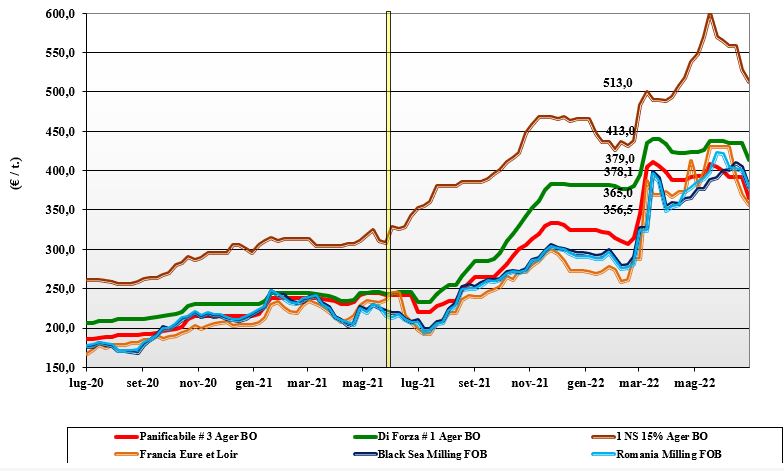

Οι τιμές στις εθνικές αγορές ανοίγουν ξανά με την επίτευξη του μισού του αλωνίσματος. Επιβεβαιώνεται σημαντική πτώση στις αποδόσεις και τις προδιαγραφές προϊόντων με χαμηλότερο ειδικό βάρος αλλά υψηλή περιεκτικότητα σε πρωτεΐνη. ποιότητα φρεζαρίσματος (W, P / L και σταθερότητα) που ποικίλλει από περιοχή σε περιοχή κατά μέσο όρο γενικά με καλά χαρακτηριστικά, αλλά πιθανώς χαμηλότερη από το 2021. Οι συναλλαγές που επαναλαμβάνονται δεδομένου επιπέδου τιμών σύμφωνα με τις προσδοκίες και χαμηλού επιπέδου κάλυψης οι μύλοι, που απαιτούν εμπορική συνέχεια. Οι κόκκοι αντοχής ξεκινούν από 410-415 € / τόνο ξεκινώντας από τη δεύτερη και τρίτη κατηγορία με έκπτωση 40 € / τόνο και 50 € / τόνο? κοινοτική ευθυγράμμιση με εγχώρια και ξένη παρακμή.

Ευρώπη

Οι καιρικές συνθήκες στο κέντρο της ηπείρου παραμένουν ο κύριος παράγοντας της αγοράς. Η συνάφεια της έναρξης της συγκομιδής με το πέρασμα των διαταραχών διατηρεί την ποιότητα αβέβαιη, στο ίδιο επίπεδο με τις αποδόσεις / εκτάριο, δεδομένου του υψηλού επιπέδου θερμοκρασιών που θα έβαζαν τον αλωνισμό κατά 1-2 εβδομάδες σε σχέση με την ιστορική. . Σε κάθε περίπτωση, το άλμα τιμών της καμπάνιας έχει ήδη ξεκινήσει για την αρτοποιία, ενώ για κόκκους δύναμης θα πρέπει να περιμένουμε άλλες 2-3 εβδομάδες. Η αβεβαιότητα για τις εξαγωγές και η τοπική κατανάλωση συμβάλλουν στην επιστροφή των τιμών, οι οποίες αποδίδουν διψήφια τόσο επί τόπου όσο και επί τόπου. Στο Euronext τον Σεπτέμβριο στα 350 € / τόνο και τον Δεκέμβριο 345 € / τόνο, με το Fob στα 365 € / τόνο.

Κόσμος

Η κρίση Ρωσίας-Ουκρανίας αρχίζει να μεταβολίζεται από την αγορά, η οποία στρέφει την προσοχή της στις πιο πρόσφατες εκτιμήσεις σποράς του USDA που επιβεβαιώνουν τις εκτάσεις (που συγκομίζονται) για τον «χειμώνα» για τις ΗΠΑ και αυξάνονται (αλλά μειωμένες κατά 2% το 2021). αυτά του ανοιξιάτικου διαγωνισμού? Οι αμερικανικές μετοχές στις 30 Ιουνίου, όπως αναμενόταν, παρουσίασαν σημαντική μείωση τον Ιούνιο του 2022. Οι προοπτικές για τη συγκομιδή του 2023 παραμένουν θετικές και στα χρηματιστήρια του εξωτερικού η πτώση των τιμών για όλες τις κατηγορίες συνεχίζεται. η «καιρική αγορά» επιβραδύνει τον στραγγαλισμό, αλλά παραμένει παράγοντας αστάθειας. Οι πλειστηριασμοί χωρών εισαγωγής και οι εμπορικές «φήμες» από την Ευρώπη και τη Μαύρη Θάλασσα περιορίζουν τις πτώσεις τιμών. Το αργεντίνικο «ψωμί» στα 470 δολάρια / τόνο, το αυστραλιανό Soft White στα 398 δολάρια / τόνο, το DNS του Ειρηνικού στα 432 δολάρια / τόνο, και το ρωσικό φρέζα στα 398 δολάρια / τόνο.

Σκληρό σιτάρι, εθνική παραγωγή που υπολογίζεται σε 3,5 εκατομμύρια τόνους

Ιταλία

Ιταλία

Ιταλία

Ιταλία

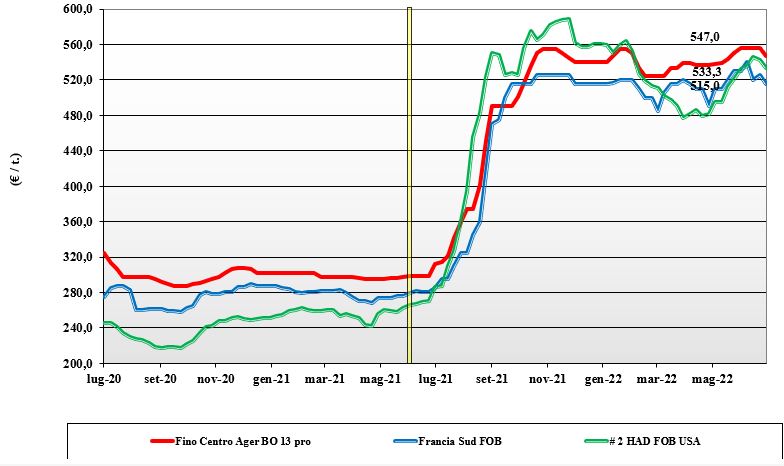

Μετά το Νότο, πρώτα για να συλλέξει και να δώσει αντικρουόμενα σήματα για αποδόσεις / εκτάριο και ποιότητα, έρχονται επιβεβαιώσεις από το κέντρο και το βορρά με αποδόσεις / εκτάριο και προδιαγραφές σιτηρών χαμηλότερες από τις εξαιρετικές του 2021, αλλά με σταθερά μέτρια υψηλή πρωτεΐνη περιεχόμενο και απουσία. προβλήματα με τοξίνες. Το ξηρό κλίμα και οι υψηλές θερμοκρασίες επιτάχυναν τη συγκομιδή κατά 7-10 ημέρες για μια εθνική παραγωγή που θα επιβεβαιωνόταν γύρω στα 3,5 εκατομμύρια/τόνο. Με τη σχεδόν βεβαιότητα της χαμηλότερης απόδοσης σιμιγδαλιού, το έλλειμμα του αγρού αυξάνεται. έλλειμμα που μετριάζεται εμπορικά από τα τελευταία νέα του USDA. Μύλοι με χαμηλά αποθέματα αλλά που δεν πιέζουν να αγοράσουν λόγω μιας κατάστασης που βλέπει συνεχείς τιμές στο Κέντρο-Νότου και μια ελαφρά πτωτική εκστρατεία στον Βορρά. Ο «Φίνος» Βορράς φτάνει τα 560 €/τόνο, ενώ στον Νότο υπάρχουν ανταλλαγές γύρω στα 580-590 €/τόνο. Ονομαστικά ασθενέστερη ΕΕ και ξένοι.

Ευρώπη

Με την πρόσφατη πρόοδο της καλλιέργειας στη Γαλλία και την υπόλοιπη Ευρώπη, το εμπορικό σενάριο 2022/23 σκιαγραφείται με ένα ελαφρύ υπολειπόμενο πλεόνασμα από την Ισπανία, μια προσφορά με μέτρια-χαμηλές προδιαγραφές μόνο από την Ελλάδα και τη Γαλλία για να επιβεβαιωθεί ως η κύρια κοινοτική προέλευση για Ιταλία και την υπόλοιπη Κοινότητα. Οι εξαγωγικές δυνατότητες μειώνονται με την επιστροφή της πίεσης προσφοράς στη Βόρεια Αμερική, ενώ η τοπική κατανάλωση παραμένει στα αναμενόμενα επίπεδα για μια αγορά που βρίσκει μια αρχική ισορροπία να επιβεβαιωθεί σε 2-3 εβδομάδες, με συγκομιδή στο κέντρο-βόρεια της ηπείρου. Η παραγωγή το 2022 που παραμένει εκτιμώμενη στα 7,4 εκατ./τόνο, για ευρωπαϊκό έλλειμμα άνω των 2 εκατ./τόνο. Οι ανταλλαγές δεν είναι ιδιαίτερα ενεργές λόγω της αντίστασης της προσφοράς να αποδεχθεί την τιμή που προτείνουν τα ελαιοτριβεία. Το ισπανικό «τύπου Fino» στα 540 € / τόνο, το Fob με το γαλλικό «φρεζάρισμα» έκανε το Fob Mediterranean στα 520 € / τόνο.

Κόσμος

Με την πρόσφατη επιβεβαίωση των αυξανόμενων περιοχών στις ΗΠΑ (+ 20%) και στον Καναδά (+ 10-15%), το σενάριο 2022/23 είναι στη θετική πλευρά, αλλά η αισιοδοξία παραμένει επιφυλακτική λόγω του κλίματος, που είναι η πραγματική κρίσιμη μεταβλητή από τώρα έως τα μέσα Αυγούστου, όταν θα αρχίσει ο αλωνισμός στις πεδιάδες των ΗΠΑ (και στη συνέχεια θα συνεχιστεί στον Καναδά τον Σεπτέμβριο). Ξυπνάει η κερδοσκοπική προσφορά των χειριστών, που ποντάρουν σε μεγάλη σοδειά και τιμολογούν τις θέσεις επιβίβασης με προοδευτική πτώση από τον Αύγουστο και μετά, μη περιφρονώντας να διαπραγματευτούν και τον Ιούλιο-Αύγουστο. Η προσφορά από το Μεξικό, μέχρι στιγμής επιθετική σε σύγκριση με την Ευρώπη και τη Βόρεια Αμερική, ευθυγραμμίζεται αλλά έχει μικρή ζήτηση. σπέρνοντας τις προθέσεις στην Αυστραλία σύντομα. Το σενάριο της ζήτησης στη λεκάνη της Μεσογείου είναι επίσης οριστικό, με το Μαρόκο να παρουσιάζει ισχυρό έλλειμμα, ενώ η Αλγερία και (κυρίως) η Τυνησία θα εξαρτώνται λιγότερο από τις εισαγωγές (ακόμα και αν η στρατηγική των μεγάλων αποθεμάτων υποστηρίζει τη ζήτηση). Μεξικό καταγωγής κάτω από 480 $ / mt Fob με τον Καναδά να εξακολουθεί να βρίσκεται σε premium, αλλά κοντά (ισοδύναμο CIF Ευρώπης) σε αυτές τις τιμές για τη νέα καλλιέργεια “βαθμού 3”.

Καλαμπόκι, προς εισαγωγή υψηλότερη από την εθνική παραγωγή

Ιταλία

Ιταλία

Ιταλία

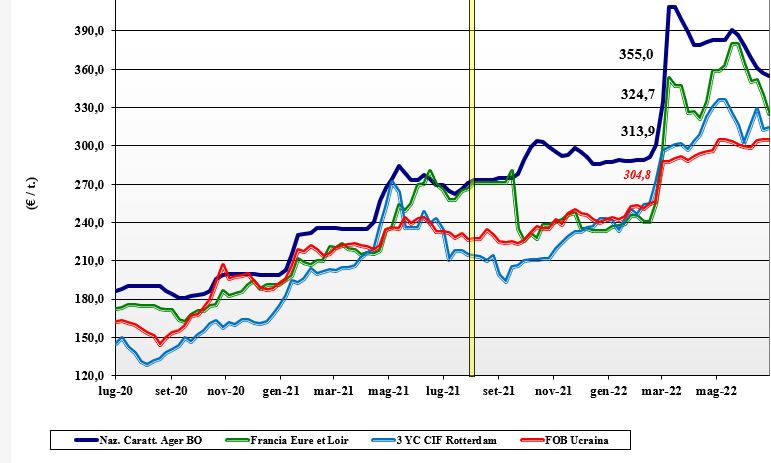

Ιταλία Η ξηρασία συνεχίζει να διατηρείται και ο κίνδυνος παραγωγής περίπου 5,5 εκατομμυρίων/τόνο υλοποιείται, γεγονός που θα καθιστούσε αναγκαία την προσφυγή σε μεγαλύτερες εισαγωγές από την Ευρώπη και το εξωτερικό για την κάλυψη του ιστορικά διαρθρωτικού ελλείμματος. Εάν, όπως φαίνεται, η κλιματική κατάσταση δεν βελτιωθεί τις επόμενες 7-10 ημέρες, οι εισαγωγές της εκστρατείας 2022/23 θα είναι περίπου 5,7 εκατομμύρια / τόνο, για πρώτη φορά τα τελευταία χρόνια, υψηλότερες από την ιταλική σοδειά. Εθνικές συναλλαγές επηρεασμένες από την αβεβαιότητα προσφοράς και ζήτησης που εξαρτώνται από τα δεινά της κτηνοτροφικής αγοράς. Τιμές που όμως δίνουν έδαφος με καλαμπόκι «με χαρακτηριστικά» που αξίζει 355 €/τόνο (-5) σε Μπολόνια και Μιλάνο, το «γενόσημο» σε έκπτωση 2 €/τόνο? Οι χώρες της ΕΕ και οι ξένες χώρες τείνουν να είναι πτωτικές και με έκπτωση στο εθνικό.

Ευρώπη

Η νέα συγκομιδή συνεχίζει τον κύκλο χωρίς ιδιαίτερες ανησυχίες από την κλιματική εξέλιξη, η οποία παραμένει στο μέσο όρο έστω και με θερμοκρασίες υψηλότερες από την ιστορική (πρόβλεψη του κύκλου;). Στις πλατείες παρατηρείται επιβράδυνση της ζήτησης, καθησυχασμένη από τις παγκόσμιες ειδήσεις για τις καλλιέργειες και ολοένα και πιο καθημερινή στην κάλυψη αναγκών, που πλήττονται από την οικονομική κρίση στον κτηνοτροφικό τομέα. Το κόστος των logistics παραμένει για να το υποστηρίξει, ενώ η εξέλιξη της ρωσο-ουκρανικής σύγκρουσης βαραίνει τη (θεωρητική) διαθεσιμότητα του επόμενου τριμήνου. Με την εκτίμηση παραγωγής 2022/23 να έχει πλέον σταθεροποιηθεί στα 67 εκατομμύρια / τόνο και τις εισαγωγές από χώρες εκτός ΕΕ για 16 εκατομμύρια / τόνο, τα μερίδια αγοράς υποχωρούν τόσο στο φυσικό όσο και στο Paris Euronext, όπου οι θέσεις είναι από τον Αύγουστο έως τον Μάρτιο του 2023 ήδη αξίζει λιγότερο από 300 € / τόνο.

Κόσμος

Η παγκόσμια κρίση, η οποία έχει επιπτώσεις τόσο στη ζήτηση ζωοτροφών όσο και στη ζήτηση βιοενέργειας, αντικατοπτρίζεται στα τελευταία στατιστικά στοιχεία που δημοσιεύονται στο εξωτερικό από την κυβέρνηση των ΗΠΑ, τα οποία επιβεβαιώνουν μείωση των περιοχών το 2022 (έναντι 2021) αλλά και αύξηση (έναντι προσδοκιών των φορέων εκμετάλλευσης) των διαθέσιμων αποθεμάτων. Η εικόνα που διαφαίνεται είναι επαρκής διαθεσιμότητα σε σχέση με την αναμενόμενη (φθίνουσα;) ζήτηση και τις τιμές που σιγά σιγά προχωρούν προς την επιστροφή, ακόμα κι αν στην αξία «κρατούν» με στιγμές κερδοσκοπικής αστάθειας λόγω των κλιματικών τάσεων. Το οριστικό σενάριο της εκστρατείας θα διαμορφωθεί τις επόμενες εβδομάδες με περισσότερα στοιχεία για τις ασιατικές εισαγωγές και συγκεκριμένη παγκόσμια διαθεσιμότητα εάν, πότε και (λογιστικά) «πώς» θα είναι διαθέσιμοι οι υπάρχοντες όγκοι και η νέα παραγωγή από την περιοχή της Μαύρης Θάλασσας. Τιμές fob: οι ΗΠΑ στα 344 $ / mt, η ουκρανική NQ, η Αργεντινή στα $ 288 / mt, η Βραζιλία στα $ 309 / mt.

Ελαιώδεις καλλιέργειες και κτηνοτροφικά δημητριακά, γενικευμένες μειώσεις

Ιταλία

Ιταλία

Ιταλία

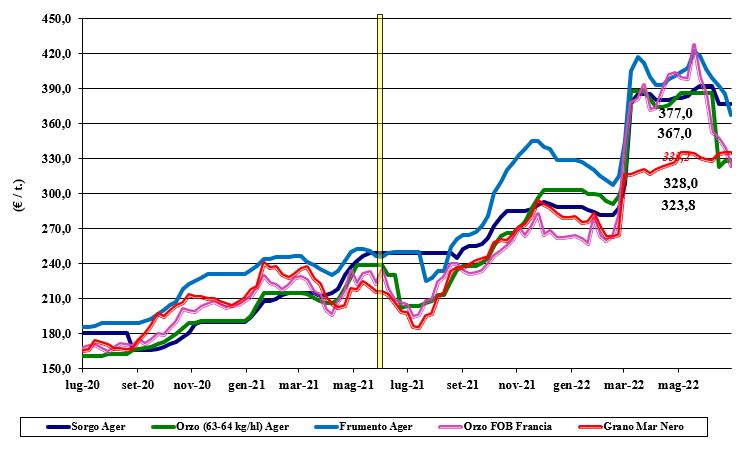

Ιταλία Ζωοτροφικά δημητριακά: μετά το κριθάρι επιστρέφει και το σιτάρι στην αγορά, το οποίο επηρεάζεται από την ανταπόκριση των χωραφιών. Η Barley επιβεβαιώνει τις τιμές της παρόμοιες με την περασμένη εβδομάδα με περιορισμένες συναλλαγές. Το σιτάρι ανοίγει κατά 20 € / τόνο για τιμή 350-365 € / τόνο που παραδίδεται στον προορισμό. το σόργο παραμένει NQ. Ελαιούχοι σπόροι: η εθνική σόγια επιβεβαιώνεται στη Μπολόνια ενώ πέφτει στο Μιλάνο, δημιουργώντας εκ νέου spread 20 € / τόνο και τιμές μεταξύ 630 και 650 € / τόνο. ξένες χώρες φτάνουν στα 665-670 € / τόνο.

Ευρώπη

Ζωοτροφικά δημητριακά: η συγκομιδή του κριθαριού προχωρά, με άνιση ανταπόκριση στην ποιότητα από περιοχή σε περιοχή. Σε λίγο θα ξεκινήσει και το μαλακό σιτάρι. Η αγορά παρουσιάζει επιβράδυνση τόσο στο τοπικό όσο και στο λιμενικό εμπόριο, με τις τιμές να πέφτουν. Ελαιούχοι σπόροι: Η ελαιοκράμβη αντιστρέφει την πορεία που ακολούθησαν οι αυξήσεις της σόγιας και το σενάριο της τιμής του πετρελαίου που επαναφέρει το ενδιαφέρον στο επίπεδο των περιθωρίων τεμαχισμού. η γαλλικής προέλευσης Fob Rouen επιστρέφει πάνω από 700 € / τόνο με τον «μελλοντικό» Αύγουστο στο Παρίσι στα 690 € / τόνο. ο γαλλικός «ελαϊκός» ηλίανθος 2022 απέδωσε S. Nazaire στα 725 € / τόνο.

Κόσμος

Ζωοτροφικά Δημητριακά: η προσφορά-ζήτηση χορτονομής βελτιώνεται μετά τις επιβεβαιώσεις της σποράς και της παραγωγής σιταριού που αναμένεται στη Βόρεια Αμερική και τις καλές προοπτικές της σποράς σιταριού-κριθαριού στο νότιο ημισφαίριο. διψήφιο (με περαιτέρω πτωτική αβεβαιότητα και η Μαύρη Θάλασσα ανοίγει ξανά). Κριθάρι Fob Μαύρη Θάλασσα περίπου $ 350 / τόνο, η Αυστραλία σε $ 376 / τόνο? SRW Fob Gulf σιτάρι στα 359 $ / τόνο και ουκρανικό NQ. Ελαιούχοι σπόροι: Τα στοιχεία του USDA υποδεικνύουν απροσδόκητη πτώση στις εκτάσεις που έχουν σπαρθεί στις ΗΠΑ, αλλά μετά από μια εβδομάδα «φημών» και αυξήσεων, η αγορά πρέπει τώρα να βρει ισορροπία και η ανάκαμψη της κινεζικής ζήτησης θα είναι καθοριστική (λιγότεροι περιορισμοί για τον κορωνοϊό;) σε αντίθεση με τώρα επιβεβαιωμένη συγκομιδή στην Αργεντινή (ελαφρώς μειωμένη το 2021)· ασθενέστερη καναδική ελαιοκράμβη. Τιμές fob: σόγια ΗΠΑ στα 650 $ / τόνο, βραζιλιάνικη στα 635 $ / τόνο, καναδική canola στα 750 $ / τόνο.

“Επιχειρηματίας. Φοιτητής. Μελετητής τροφίμων. Σκληρός λάτρης του ιστού. Επικοινωνητής. Φιλικός ποπ πολιτισμός. Ασχολείται με τον καφέ.”