Η συκιά ήταν ακριβώς μπροστά από τον καθεδρικό ναό του Fiorano Modenese: πριν ξεκινήσει η πομπή, όλοι έτρωγαν τα σύκα και πέταξαν τα δέρματα. Μετά στην επιστροφή τους, αφού περπάτησαν κάτω από τον καυτό ήλιο της πρώτης εβδομάδας του Σεπτεμβρίου, καθώς μάζευαν τις φλούδες για να τις φάνε γιατί μόνο αυτό ήταν να φάνε. Δεν ξέρω αν αυτό είναι αλήθεια ή αν υπήρχε μόνο στη λαϊκή αφήγηση, αλλά πάντα με εντυπωσίαζε αυτή η σύγκριση που μου επαναλάμβαναν οι παλιοί Φλωρανέζοι ως παιδί. Και δεδομένου ότι οι επικριτές μου με κατηγορούν ότι δεν είμαι μόνο «παλιός» σχολιαστής μετοχών αλλά και «γεω-τοπικοποιημένος» σχολιαστής μετοχών, μου αρέσει να επαναλαμβάνω αυτήν την πολύ δημοφιλή αφήγηση.

Εδώ η Ιταλία βρίσκεται στην ίδια κατάσταση με την πομπή Fiorano Modense και τα σύκα είναι το PNRR η τελευταία κλήση πριν από το τέλος. Οι οικονομίες είναι σαν τις εταιρείες: ευδοκιμούν στην καινοτομία. Αν καινοτομείς κερδίζεις, αν συνεχίζεις να επαναλαμβάνεις το μάντρα του τουρισμού και τις ομορφιές της Ιταλίας να πουλάς κάτω του κόστους στους τουρίστες, πεθαίνεις. Δεν ξέρω αν το PNRR όπως το έχουν δομήσει χρησιμεύει για να προωθήσει την καινοτομία γιατί δεν είμαι ειδικός, ξέρω ότι είναι μια ευκαιρία γιατί θα είναι η τελευταία ευκαιρία πριν καταλήξουμε σαν την Ελλάδα. Και επιβεβαιώνει έμμεσα αυτή την εκδοχή των πραγμάτων ο Aswath Damodaran, καθηγητής οικονομικών στο Stern School of Business του Πανεπιστημίου της Νέας Υόρκης και πραγματικός αστέρας του youtube στα εταιρικά οικονομικά με 401.000 συνδρομητές στο κανάλι του.

Στο τελετουργικό που κάνει ο ινδικής καταγωγής Αμερικανός δάσκαλος προς όφελος των θαυμαστών του κάθε αρχή της χρονιάς, υπάρχει ο υπολογισμός του ασφαλίστρου κινδύνου μετοχών των ΗΠΑ και όλων των χωρών του κόσμου. Τι είναι το ασφάλιστρο κινδύνου μετοχικού κεφαλαίου; Είναι η απόδοση που απαιτούν τα μεγάλα ψάρια της διεθνούς χρηματοδότησης για να αναλάβουν ριψοκίνδυνες επενδύσεις (διαβάστε για να αγοράσουν μετοχές). Και πάνω από όλα, αυτός ο αριθμός εμπίπτει σε όλα τα επενδυτικά σχέδια σοφών επιχειρηματιών, μεγάλων ή μικρών. Εάν διαχειρίζεστε ένα εστιατόριο ή έχετε μια εταιρεία μηχανών ή είστε ένα κτίριο στην επαρχία Frosinone, ισχύει η ίδια αρχή: πρέπει να γνωρίζετε το ασφάλιστρο κινδύνου μετοχικού κεφαλαίου της χώρας σας και το κόστος του μετοχικού κεφαλαίου στον τομέα σας, διαφορετικά δεν γνωρίζετε εάν χάνετε χρήματα ή κερδίζετε. Στην πραγματικότητα, σε κάθε επιχείρηση δεν έχει σημασία αν στο τέλος της χρονιάς έχετε ένα συν ή ένα πλην μετράει, είναι προφανές ότι πρέπει να έχετε περισσότερα, αλλά ότι πρέπει να έχετε περισσότερα. Το ερώτημα είναι πολύ απλό: αν μια εταιρεία που κάνεις τη δουλειά μου βγάζει 10% στο χρηματιστήριο και το μαγαζί μου κάνει 5%, ποιος με βάζει να το κάνω κάθε μέρα για να ανοίγω τα ρολά του μαγαζιού μου; Δεν είναι καλύτερα να τα πουλήσω όλα και να αγοράσω τις μετοχές της εταιρείας που αντ’ αυτού κάνει + 10% ;.

Αλλά ας αφήσουμε αυτήν την πτυχή σε εκείνους τους επιχειρηματίες που δεν θέλουν να χάνουν χρόνο στη ζωή και ας επικεντρωθούμε στο ασφάλιστρο κινδύνου μετοχικού κεφαλαίου που αφορά τις χρηματοπιστωτικές αγορές: τότε συμβαίνει ότι όταν το ασφάλιστρο κινδύνου μετοχών είναι στο μέγιστο κατάσταση κρίσης και όταν είναι στο χαμηλότερο σημείο βρισκόμαστε σε κατάσταση άνθησης μετοχών.

Μάλιστα, όταν υπάρχει κρίση, οι επενδυτές ζητούν πολλά χρήματα γιατί νιώθουν τον κίνδυνο ενώ όταν υπάρχει άνθηση δίνουν χρήματα στον πρώτο που περνά γιατί δεν αισθάνεται τον κίνδυνο.

Ας το πάμε όμως ένα βήμα παραπέρα: η αναμενόμενη απόδοση των επενδυτών δίνεται από το ασφάλιστρο κινδύνου μετοχών και το επιτόκιο χωρίς κίνδυνο (ας πάρουμε τυχαία τα 10ετή κρατικά ομόλογα). Δηλαδή, αυτή η αναμενόμενη απόδοση από τις μετοχές (αναμενόμενο είναι ένας ευγενικός τρόπος να πούμε “απαιτείται”) πρέπει να είναι κατά ένα σύνολο (το ασφάλιστρο κινδύνου μετοχικού κεφαλαίου) υψηλότερη από την απόδοση των ομολόγων ελεύθερου κινδύνου που εγγυάται το κράτος.

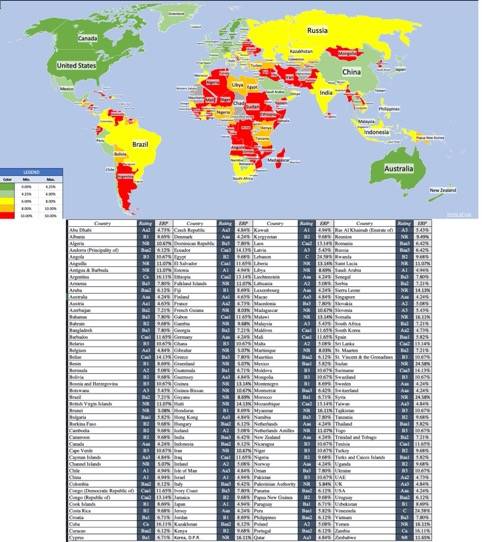

Διαφορετικά, είναι καλύτερο να επενδύσετε σε ομόλογα χωρίς κινδύνους και ο κίνδυνος να κρατηθεί από άλλους. Λοιπόν, το ασφάλιστρο κινδύνου μετοχών στις ΗΠΑ, όπως φαίνεται στην παραπάνω εικόνα (κόκκινο ιστόγραμμα) είναι 4,24%, το οποίο δεν είναι υπερβολικό από ιστορική άποψη, αλλά όταν προστίθεται στην απόδοση των ομολόγων σε ιστορικό χαμηλό όλων των εποχών (δείτε το μπλε ιστόγραμμα εδώ παραπάνω) έχουμε ένα αποτέλεσμα που πρέπει πραγματικά να ληφθεί υπόψη: η χαμηλότερη απόδοση των τελευταίων 60 ετών.

Αυτό εξηγεί το μεγάλο ενδιαφέρον του Τύπου και των επενδυτών για την τάση των επιτοκίων και πώς η χρηματιστηριακή αγορά άρχισε να χτυπά στο κεφάλι μόλις η Fed άρχισε να ανακατεύει τον πληθωρισμό και τις αυξήσεις επιτοκίων. Ο θεμέλιος λίθος βρίσκεται στη χρηματαγορά και στο μέτωπο του πληθωρισμού: οι μετοχές θα ακολουθήσουν εάν οι συνθήκες είναι κατάλληλες. Αλλά η Damodaran δημοσίευσε επίσης έναν άλλο πίνακα που είναι λίγο πιο ανησυχητικός: χωρίς να πάμε πολύ μακριά, μπορούμε να πούμε ότι το ασφάλιστρο κινδύνου μετοχικού κεφαλαίου εξαρτάται επίσης από τη χώρα που εξετάζετε.

Εάν πρέπει να επενδύσετε στον Νίγηρα, ζητήστε ένα επιτόκιο ως επενδυτής μετοχών υψηλότερο από αυτό που απαιτείται για να επενδύσετε στην Ελβετία. Λογικό και φυσικό. Ιδού λοιπόν ότι το Damodaran μας δημοσιεύει τη λίστα με τα ασφάλιστρα κινδύνου μετοχών σε όλο τον κόσμο και η Ιταλία με το 6,11% της έχει κίτρινο χρώμα ακριβώς όπως η Ελλάδα, η Πορτογαλία και η Ρουμανία για να αναφέρουμε μόνο μερικά. Δεν είναι μεγάλη παρέα, δεδομένου ότι είμαι θαυμαστής της ιστορίας της Ελλάδας, του πορτογαλικού λιμανιού και της ομορφιάς των Ρουμάνων γυναικών. Και εδώ επιστρέφουμε στη βόμβα.

Η ανοδική μας ισότητα εξαρτάται από την ιστορία μας όπως κάθε άνθρωπος. Αν καταφέρουμε να αλλάξουμε τις κάρτες όσον αφορά την καινοτομία και την παραγωγικότητα, έχουμε μέλλον, διαφορετικά θα περιοριστούμε στο να πουλάμε pummarola και mozzarella σε ξένους που επισκέπτονται την Πομπηία. Και σε αυτό το σημείο επαναλαμβάνω την ιδέα μου: κάνοντας μας να περάσουμε ως οι άτυχοι της Ευρώπης για την πανδημία ήμασταν πολύ καλοί, κρίμα που αμέσως μετά ακολούθησαν η Γαλλία και η Ισπανία και πολλές άλλες ευρωπαϊκές χώρες και επομένως καλά που είχαμε μαζέψει και καληνύχτα παίκτες. Περισσότερο ένα λάθος της Ευρώπης που ήταν κουφή στις ανάγκες μας στην αρχή παρά στην αξία μας. Παίρνουμε το PNRR για να πάρουμε σπίτι.

Αλλά η οικονομία και οι χρηματοπιστωτικές αγορές είναι σαν ένα λάστιχο: όταν το τραβήξεις πολύ μακριά μπορείς να το βρεις στα δόντια σου. Αυτή η άνοδος του χρηματιστηρίου εξαρτάται από τη γενική εικόνα που προς το παρόν δεν έχει αλλάξει: και επιπλέον η τρέχουσα τάση ισχύει μέχρι να αποδειχτεί το αντίθετο και προς το παρόν δεν υπάρχουν στοιχεία για το αντίθετο. Πρέπει να ξέρουμε όμως ότι αργά ή γρήγορα τα πάρτι θα τελειώσουν και κάποτε θα τελειώσει και αυτό το πάρτι και αντί για Televirus το βράδυ θα απολαμβάνουμε το Teledebito ως ψυχαγωγική εκπομπή. Και μόνο για να απολαύσετε τη συνεχιζόμενη άνοδο, είναι το ITI ή ο Independent Trend Index που κάθε μέρα στις 7.30 μ.μ. καλύτερες ιταλικές μετοχές. Το πρώτο ITI της χρονιάς φέρνει τύχη… αλλά θα είναι αλήθεια; Δεν ξέρω, αλλά θα μπορούσαμε να το αντιμετωπίσουμε σαν ναπολιτάνικα κρουασάν: (σχεδόν) κανείς δεν το πιστεύει, αλλά όταν υπάρχει αμφιβολία όλοι το αγοράζουν επειδή «ποτέ δεν ξέρεις». Και έτσι ρίχνουμε τους εαυτούς μας αδιάκοπα στο 2022 ανάμεσα στις προσπάθειες να αποφύγουμε το Micron (δυστυχώς πιο διαδεδομένο θέμα τις τελευταίες εβδομάδες) και τις ελπίδες να προσγειωθούμε σε ένα στρώμα αφρού που θα μειώσει την πτώση.

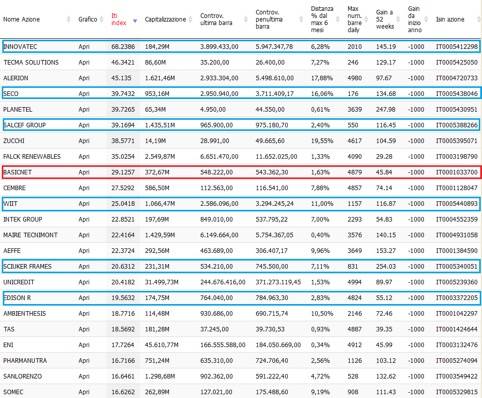

Το ITI είναι πλέον ένας αγαπημένος μας φίλος. Μαζί του περάσαμε ένα 2021 που αποτελείται από ακόμη και τριψήφιες αυξήσεις, από υποσχέσεις που εκπληρώθηκαν, από νέες ανακαλύψεις. Και έτσι ελπίζουμε να είναι η νέα χρονιά: γεμάτη ευχάριστες εκπλήξεις. Όπως πάντα, έχουμε επισημάνει με μπλε τα άρθρα για τα οποία έχουμε ήδη μιλήσει (και τα οποία μπορείτε να βρείτε κάνοντας scroll στην αρχική μας σελίδα) και με κόκκινο τον πρωταγωνιστή της ημέρας: Basicnet actions.

Από το γράφημα βλέπουμε ότι από το τέλος του καλοκαιριού η μετοχή έχει ξεκινήσει σε μια έκρηξη που δεν έχει ακόμη εξαντληθεί. Στον ορίζοντα, ωστόσο, υπάρχει το bugbear ενός τριγώνου που όταν κλείνει, θα μπορούσε να αλλάξει την τάση (ανάλογα με το κλείσιμο, ανοδικό ή πτωτικό). Η αύξηση αυτή τη στιγμή είναι 46,14% και οι όγκοι, έστω και καθυστερημένοι, έχουν επίσης ανταποκριθεί θετικά. Ωστόσο, η άνοδος έχει γίνει πιο απότομη από τον Δεκέμβριο, επομένως μπορεί να υπάρχει ακόμη πολύς δρόμος.

Όσον αφορά τα τελευταία νέα που έδωσε στη δημοσιότητα η εταιρεία, αναφερόμενη στους λογαριασμούς για τους πρώτους εννέα μήνες του 2021, η εικόνα που περιγράφεται στο γράφημα αντικατοπτρίζεται απόλυτα. Η εν λόγω περίοδος (Ιανουάριος / Σεπτέμβριος 2021) έκλεισε με ενοποιημένο κύκλο εργασιών 216,4 εκατ. ευρώ, αυξημένος κατά περισσότερο από 10% σε σύγκριση με την αντίστοιχη περίοδο του προηγούμενου έτους. Τα Ebitda, από την άλλη, υπερδιπλασιάστηκαν, από 16,1 στα 33,6 εκατ. ευρώ.

“Τζάνκι του Διαδικτύου. Κύριος της μπύρας. Επαγγελματίας ζόμπι. Εξερευνητής. Αφοσιωμένος υπέρμαχος του καφέ. Μελετητής του Διαδικτύου.”